우체국의 비갱신 암 보험 가입 조건을 알아보자

암은 누구나 걸리는 병이라고 한다. 하지만 의학기술의 발달로 치료비 부담은 크게 줄었다. 그럼에도 많은 이들이 암보험 가입을 고려하고 있다고 한다. 하지만 납입료 부담 때문에 무작정 가입하기는 쉽지 않다. 한번 납입할 때마다 10만원 가까이 내는 게 평균적이기 때문이다.

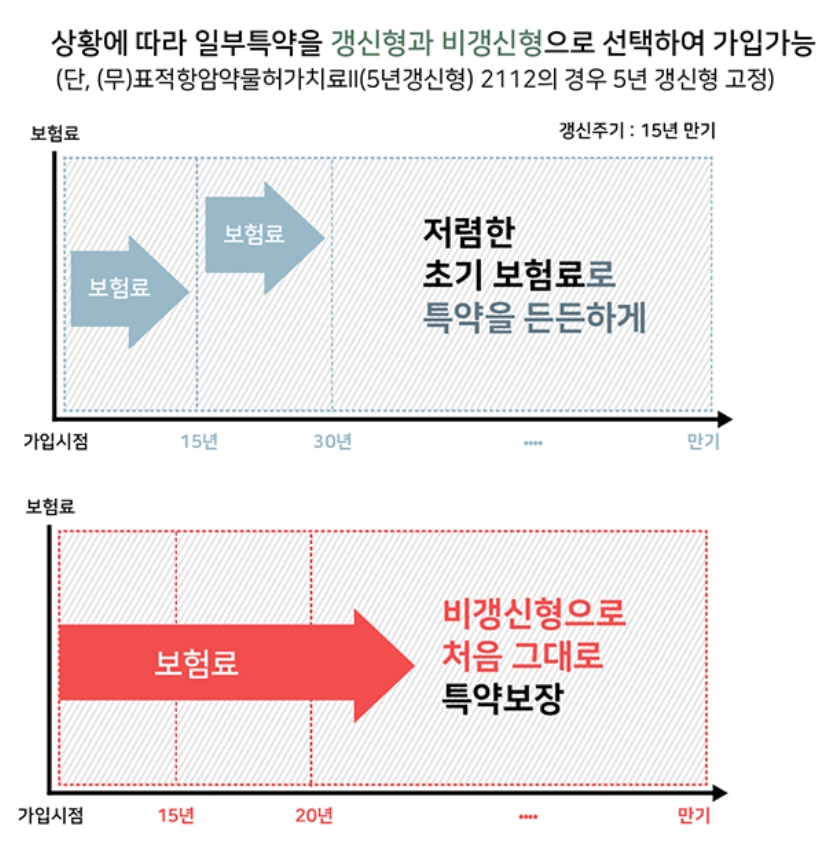

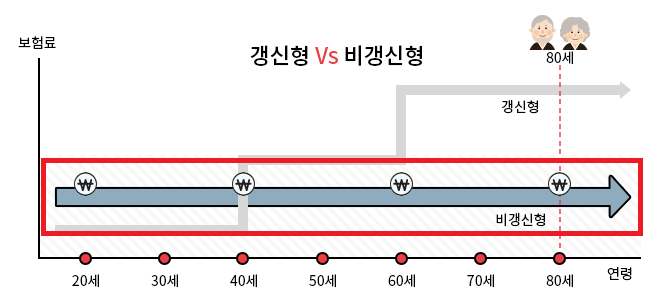

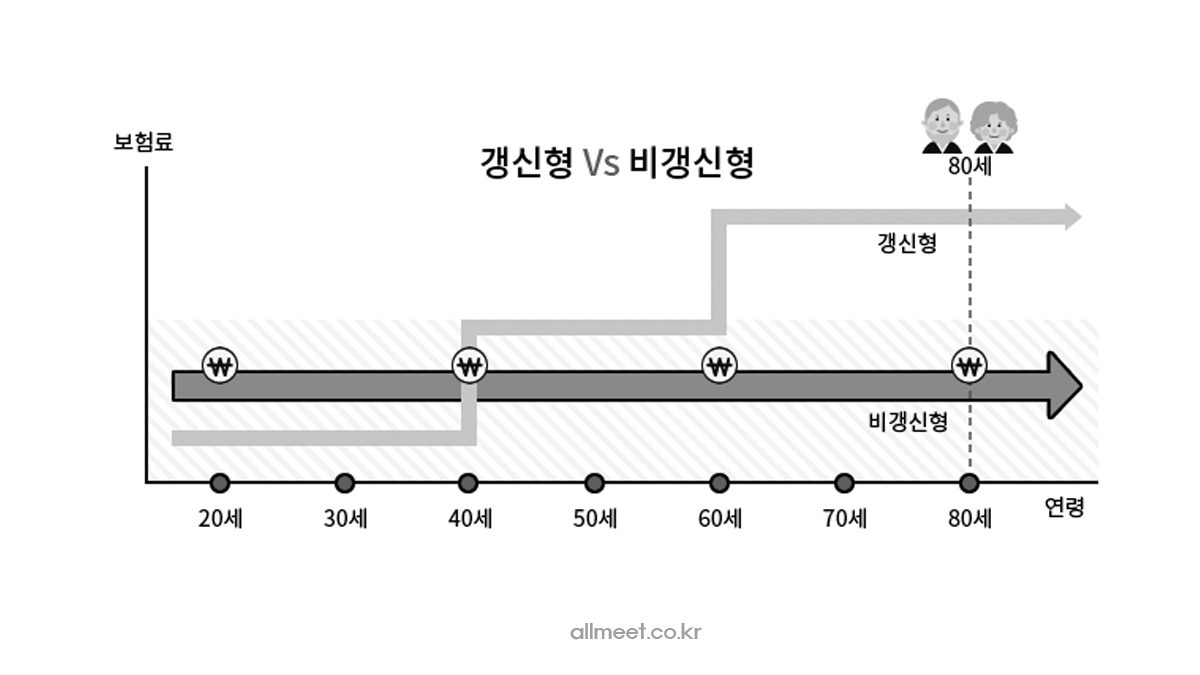

암보험은 어떤 타입이 좋을까? 암보험에는 우체국의 비갱신 암보험을 포함한 비갱신 암보험, 그리고 갱신형 암보험이 있다. 갱신형은 초기에는 저렴하지만 가격이 갱신되면서 점점 비싸져 80세나 100세까지 계속 내야 한다는 단점이 있다. 그래서 경제활동을 하는 동안은 좋을지도 모른다.비갱신 암보험은 처음 낸 납입료가 계속 유지되는 보험을 뜻한다. 예를 들어 10년납 100세 만기라면 납입료가 계속 같다. 하지만 그렇다고 비갱신이 항상 좋은 것은 아니다. 나이에 따라 좋은 보험이 다를 수 있다.

최근에는 무해지환급형이라는 상품이 많이 나오면서 유행하고 있다. 표준형에 비해 저렴하고 납입기간 내 해지하면 환급금이 없다는 게 특징이다. 그래서 납입료가 저렴하다는 장점이 있다. 너무 무리해서 납입 비용은 크게 가져갈 필요가 없다. 부담스럽지 않을 정도로 준비해 두는 것이 좋다. 진단비는 어차피 1회만 지급하고 요즘은 유사암도 일반암처럼 취급해주는 회사도 있으니 이것저것 잘 살펴봐 달라.

암보험 가입을 고려하고 있는 사람들이 가장 궁금해하는 것은 보장 범위가 아닐까? 같은 암이라도 발병 부위에 따라 보장이 달라지기 때문이다. 대표적으로 유방암과 전립선암 같은 생식기암은 소액암이나 유사암으로 불리는데 이들이 일반암으로 분류되는지 확인하는 것이 좋다.우체국 비갱신 암보험을 알아볼 때는 뇌혈관질환 진단비, 허혈성 심장질환 진단비처럼 범위가 넓은 특약도 넣을 수 있는지 꼭 챙겨보길 바란다.암보험 가입을 고려하고 있는 사람들이 가장 궁금해하는 것은 보장 범위가 아닐까? 같은 암이라도 발병 부위에 따라 보장이 달라지기 때문이다. 대표적으로 유방암과 전립선암 같은 생식기암은 소액암이나 유사암으로 불리는데 이들이 일반암으로 분류되는지 확인하는 것이 좋다.우체국 비갱신 암보험을 알아볼 때는 뇌혈관질환 진단비, 허혈성 심장질환 진단비처럼 범위가 넓은 특약도 넣을 수 있는지 꼭 챙겨보길 바란다.암보험 가입을 고려하고 있는 사람들이 가장 궁금해하는 것은 보장 범위가 아닐까? 같은 암이라도 발병 부위에 따라 보장이 달라지기 때문이다. 대표적으로 유방암과 전립선암 같은 생식기암은 소액암이나 유사암으로 불리는데 이들이 일반암으로 분류되는지 확인하는 것이 좋다.우체국 비갱신 암보험을 알아볼 때는 뇌혈관질환 진단비, 허혈성 심장질환 진단비처럼 범위가 넓은 특약도 넣을 수 있는지 꼭 챙겨보길 바란다.