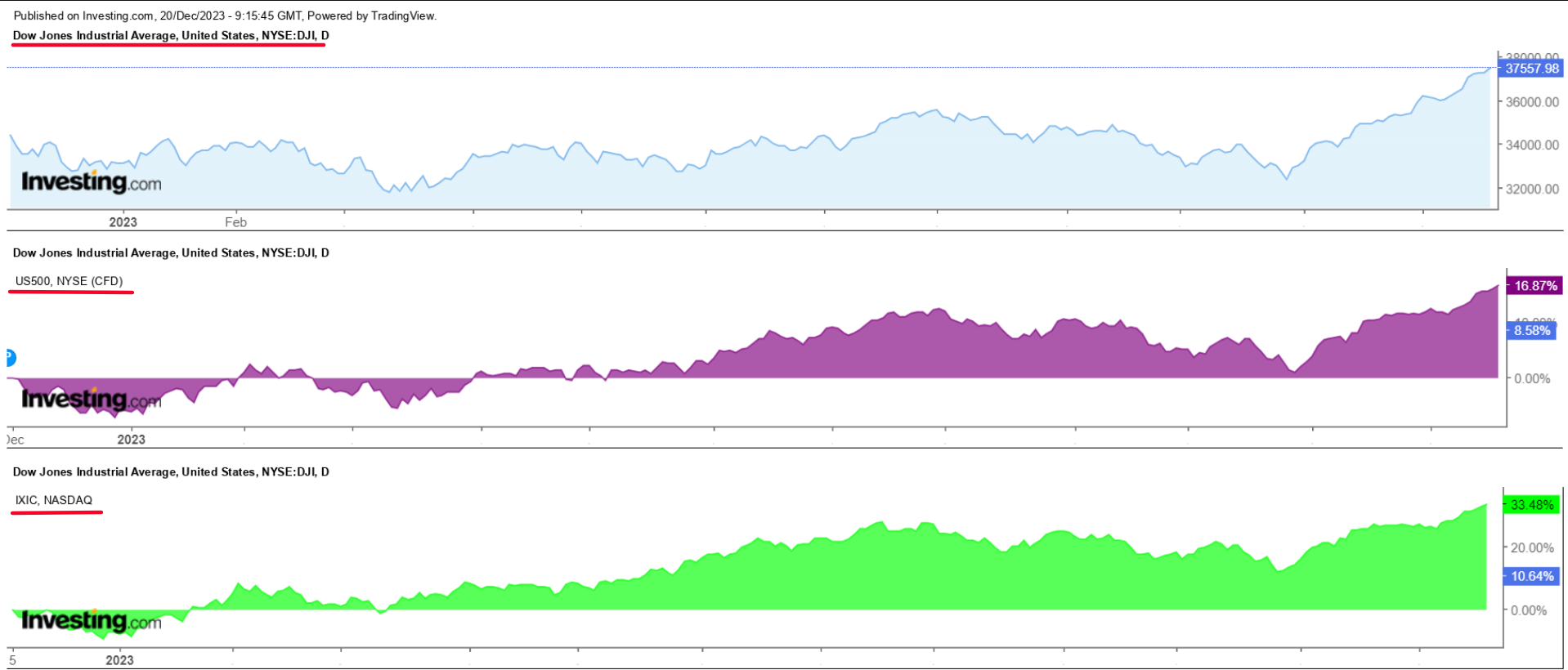

2023년도 얼마 남지 않았네요.내년도 투자를 준비할 때가 왔습니다.23년을 시작했을 때는 러시아-우크라이나 전쟁을 예상하지 못했던 것처럼 투자의 세계에서 갑자기 어떤 일이 일어날지는 예상할 수 없지만…

그래도 2024년 대비 기본 베이스 시나리오는 있어야 하니 간단하게 기록해보겠습니다.(언제든지 상황에 맞게 변화할 수는 있습니다.) 1. 미국: 대선 이슈와 금리

바이든 vs 트럼프 재대결 예정

기본적으로 증시가 감소할 경우 부양책을 기대할 수 있지만 올해의 경우 주요 지수가 지난해 폭락세를 거의 회복한 미국 증시이기 때문이다.

증시 부양책/정책보다는 네거티브 전략을 중심으로 대선 흐름이 이어지지 않을까 싶다.트럼프 재판이 ‘credit’을 깨지 않으면 트럼프가 우세할 것이라는 게 베이스 시나리오다.친환경 감소, 리쇼어링 증가 에너지 자립, 인프라 증가 금리의 경우 현재 컨센서스인 2024년 하반기 3차례 인하를 기본으로 가져간다.현 23년 5.5%→2024년 4.5%(0.250.50.253회, 1%포인트 인하)금리인하를 호재로 보는 입장에서는 고성장주&금리 피해주에 베팅할 것이고(테크 바이오 친환경) 금리인하를 악재로 보는 입장에서는 경기침체 우려 때문에 채권에 베팅할 것이다.통계적으로 장단기 금리차가 역전돼 회복될 때 한번 경기침체가 와서 주가는 금리인하기가 아니라 금리인하가 멈춘 뒤 오른 경우가 많았다는 역사적 통계에 베팅하는 분들.나도 후자의 시나리오에 좀 더 무게가 있다.미국 투자는 나스닥 50%, 장기채 50% 비율로 가져갈 예정이다.지난해처럼 주식/채권 동시대학살은 상당히 이례적인 경우이므로 평균 회귀(장기금리 3%대 복귀)를 통한 채권 반등을 기대해 본다. 2. 국내: 총선, 금리, 금투세매크로보다 정치, 제도 문제가 더 커질 것 같은 24년 국장 투자.현재 부동산 PF가 난리인데 총선전까지 어떻게든 덮을 것이라는 얘기가 정말 많이 나돈다.총선이든 대선이든 행사가 있을 때는 결국 경기부양책이 나오기 때문에 1분기까지는 주식 비중을 높게 유지할 예정이다.미국이 24년 금리를 4.5%까지 낮춘다고 해도 부동산이 정말 엉망이 되지 않는 이상 한은이 선제적으로 금리를 내릴 것이라는 기대는 하지 않는 게 베이스 시나리오로 가져간다.(국내금리 인하는 25년 이후) 따라서 국내 기업의 회사채나 조달금리는 5~6%를 기점으로 금융비용 산정 예정.증시가 2024년에 얼마나 좋은지+총선 결과에 따라 2025년 금투세 강행 여부가 결정될 것으로 본다.총선에서 국력이 이기면 양도세 폐지 및 금투세 한 번 유예에 힘이 실릴 것이고 민주당이 이기면 25년 금투세 강행 및 양도세 전면 도입은 기정사실화이기 때문에 주식보다는 부동산이 낫지 않을까 생각한다.(오히려 금투세 이전 마지막 기회라고 생각하고 투자자들이 움직이면 극도의 쏠림이 생길 수 있다는 생각)3. 기타 24 파리 올림픽올림픽 효과가 예전보다는 적더라도 가장 큰 행사 중 하나다.광고 집행+기업 판촉 확대는 계속될 것이다.이익률이야 어떻든 적어도 매출 볼륨 향상은 찍어줄 것이고, 쌓아놓고 기본 시나리오로 가져가볼게. (242~3Q 얕은 경기 침체 소프트랜딩 후 4Q 이후의 회복이 베이스 시나리오)미국계좌는 그래도 시장수익은 따라갔는데 국내계좌는 자금관리가 잘못되서…올해는 4년만의 시장언더퍼폼인 한해가 될것 같네요. 반성 중입니다.내년에는 잘 준비해서 좋은 성과를 낼 수 있도록…DISCLAIMER 투자자 주의사항 1. 본 콘텐츠에 게재된 내용은 본인의 분석 및 기록 용도로 작성하여 외부로부터의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. 2. 이 콘텐츠는 투자 참고 자료로만 활용해주세요.또한 어떠한 경우에도 증권 투자 결과에 대한 법적 책임 소재 증거 자료로 사용할 수 없습니다. 3. 해당 글은 필자가 습득한 사실을 바탕으로 작성하였으나 제시 또는 인용한 수치는 사실과 일치하지 않을 수 있어 그 정확성에 대해서는 보증할 수 없습니다.